Entrez dans la salle de contrôle de n'importe quelle raffinerie MENA, usine de traitement de gaz, ou installation amont construite entre 1995 et 2015 et vous trouverez la même chose : un système de contrôle distribué d'Emerson, Honeywell, ABB, Siemens ou Yokogawa, un système de gestion d'actifs superposé, un bus de communication propriétaire que personne dans l'équipe locale ne comprend vraiment, et un contrat de support qui se renouvelle tous les trois ans pour environ le coût d'un nouveau système de contrôle de taille moyenne.

Le coût du changement est délibérément élevé. Le fournisseur possède les outils d'ingénierie, les bibliothèques de pilotes, les gestionnaires de types d'appareils, les schémas d'historien et l'approvisionnement en pièces détachées. Toute modification qui n'est pas sur sa feuille de route est facturée comme un projet. Toute intégration qui concurrence son propre produit est discrètement verrouillée. Ce n'est pas une conspiration — c'est un modèle d'affaires. Il a brillamment fonctionné pour les fournisseurs et il s'effondre maintenant sous le poids de chaque initiative de transformation numérique dans la région.

Cette étude est la vue d'ingénierie d'une équipe qui a migré des architectures d'automatisation industrielle depuis des environnements DCS et AMS verrouillés vers des systèmes PLC indépendants que l'opérateur contrôle réellement. Elle explique pourquoi la migration est désormais inévitable, à quoi ressemble l'architecture indépendante, et où se cachent les vraies économies.

Le verrouillage fournisseur qui régit l'industrie MENA

Le DCS propriétaire est le roi silencieux de l'automatisation des procédés à travers le Maghreb et le Golfe. Les actifs amont et midstream de Sonatrach, les raffineries algériennes, les complexes pétrochimiques saoudiens, les usines de traitement de gaz émiraties — la grande majorité tournent sur des systèmes de contrôle où la station d'ingénierie ne parle aux appareils qu'à travers des pilotes signés par le fournisseur, où l'historien est verrouillé sur le schéma du fournisseur, et où ajouter un simple débitmètre tiers à la boucle de gestion d'actifs coûte plus en licences que le débitmètre lui-même.

Les systèmes de gestion d'actifs sont les pires contrevenants. AMS Device Manager, FieldCare, PRM — tous ont été conçus à l'ère du protocole HART pour centraliser la configuration et le diagnostic des appareils, mais le fournisseur a tarifé l'architecture de telle sorte que le chemin le moins cher pour ajouter ou remplacer un instrument est d'acheter davantage du même fournisseur. Le manuel dit protocoles ouverts. La pratique dit un minimum de 60% de matériel marqué fournisseur dans la boucle ou l'outil de calibration refuse de charger.

Pour un opérateur disposant de 15 000 instruments de terrain, 400 boucles de contrôle et une durée de vie résiduelle des actifs de vingt ans, c'est un problème stratégique sérieux. C'est aussi le problème que chaque compagnie pétrolière nationale MENA se voit maintenant demander de résoudre d'ici 2030 dans le cadre de son mandat de transformation numérique.

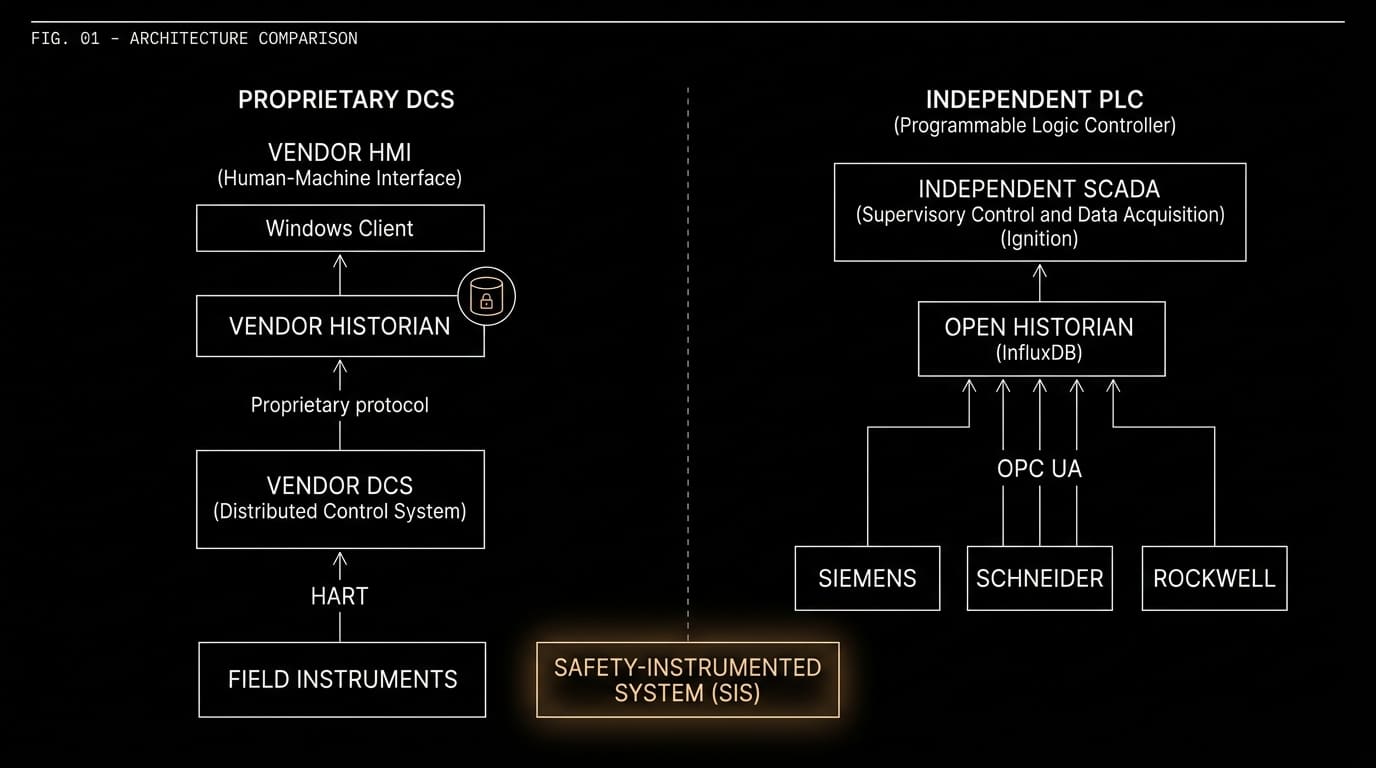

Ce que signifie réellement le contrôle indépendant

L'alternative n'est pas d'arracher le DCS. L'alternative est de placer la couche de décision — les PLC, la couche superviseur, la couche données, la couche analytique — sur des architectures ouvertes que l'opérateur possède. Le DCS devient une couche d'exécution pour la logique de sécurité et d'interverrouillage là où cela a encore du sens. Tout au-dessus devient neutre du point de vue fournisseur.

En termes concrets : des PLC Siemens, Schneider, Rockwell, Beckhoff ou Bachmann connectés via OPC UA au lieu de protocoles propriétaires. Couche historien sur InfluxDB ou TimescaleDB au lieu d'une base de données verrouillée. SCADA sur Ignition, Zenon ou une IHM sur mesure basée React au lieu du client Windows 2008 du fournisseur. Gestion d'actifs sur descriptions d'appareils standard FDI au lieu de gestionnaires de types d'appareils exclusifs. Tout au-dessus du système instrumenté de sécurité devient remplaçable, modernisable et indépendant.

L'équipe d'ingénierie à l'intérieur de l'usine peut maintenant modifier les boucles sans un appel de licence vers l'Europe. L'inventaire de pièces détachées peut s'approvisionner chez trois fournisseurs différents à des prix compétitifs. L'historien peut alimenter un modèle de maintenance prédictive, un contrôleur de coûts ou un rapport réglementaire sans un projet d'intégration de données de 200 000 € à chaque fois.

L'économie — où viennent réellement les économies

La première idée fausse sur cette migration est que les économies viennent d'un matériel moins cher. C'est faux. Un Siemens S7-1500 n'est pas significativement moins cher qu'un contrôleur Emerson DeltaV. Les économies viennent de trois autres endroits.

Liberté de licence — ne pas avoir à payer 2 000 $ par poste d'ingénierie par an, ne pas avoir à payer par-tag sur l'historien, ne pas avoir à payer l'intégrateur certifié du fournisseur 1 800 $ par jour pour un travail que votre propre équipe pourrait faire avec une API publiée. À travers une raffinerie de taille moyenne, la liberté de licence seule représente 500 000 à 2 millions de dollars par an, selon l'installation.

Concurrence fournisseur sur les instruments — lorsque la boucle est à protocole ouvert, un débitmètre Yokogawa, un transmetteur de pression Endress+Hauser et une jauge de niveau Rosemount fonctionnent tous aussi bien dans le même environnement de configuration. Les prix baissent de 15 à 30% sur la ligne instrument sur un cycle d'approvisionnement de cinq ans. Pour un opérateur achetant 500 à 2 000 instruments par an, cela seul finance la migration.

Données débloquées — c'est celui qui compte réellement. Les données de procédé qui résident dans un historien fournisseur aujourd'hui valent entre 1 $ et 5 $ par tag par an lorsqu'elles sont libres d'alimenter la maintenance prédictive, l'optimisation de rendement, la réconciliation énergétique et le reporting environnemental. Pour une installation de 50 000 tags, c'est 50 000 à 250 000 $ par an de valeur actuellement verrouillée dans un schéma propriétaire parce que le fournisseur veut vendre sa propre suite d'analytique par-dessus.

Le problème de convergence OT/IT que personne ne résout proprement

La raison pour laquelle ces migrations échouent plus souvent qu'elles ne réussissent est qu'elles sont menées par des départements IT qui ne comprennent pas les systèmes instrumentés de sécurité, ou par des départements OT qui ne comprennent pas les architectures logicielles modernes. Les migrations réussies sont menées par des équipes qui opèrent les deux côtés couramment.

Exigences côté OT que les équipes IT manquent régulièrement — des temps de réponse déterministes inférieurs à 50 ms pour les boucles critiques, une ségrégation de niveau d'intégrité de sécurité appropriée (SIL 2 / SIL 3) entre les couches contrôle et sécurité, une redondance en secours à chaud avec basculement transparent, une disponibilité de composants sur 10 à 20 ans, une gestion appropriée des standards de programmation IEC 61131-3, et le fait qu'une mauvaise mise à jour firmware peut arrêter une installation pendant trois jours et coûter des millions.

Exigences côté IT que les équipes OT manquent régulièrement — contrôle de source pour les programmes PLC (pas juste le dernier fichier sur une clé USB dans le tiroir de l'ingénieur), tests automatisés de la logique de contrôle, configuration-as-code pour la couche SCADA, gestion d'identité et journalisation d'audit appropriées sur chaque modification d'ingénierie, segmentation réseau selon IEC 62443, et la capacité de déployer une modification sur cinquante skids de pompe identiques sans marcher vers chacun avec un ordinateur portable.

Une équipe qui ne fait que de l'OT livrera une architecture sûre et non maintenable. Une équipe qui ne fait que de l'IT livrera une architecture élégante et non sûre. L'équipe qui fait les deux est rare — et c'est exactement ce que les compagnies pétrolières nationales MENA doivent maintenant trouver.

Le plan de migration — ce qui fonctionne réellement

Si vous dirigez une raffinerie, une usine de gaz ou une installation chimique en Algérie, en Arabie Saoudite, aux Émirats, ou ailleurs dans la région et voulez vous éloigner du verrouillage fournisseur sans reconstruire l'installation, la séquence est maintenant bien comprise.

Phase un : instrumenter la couche données, ne pas toucher à la couche contrôle. Installez un historien ouvert (InfluxDB / TimescaleDB) en parallèle de l'historien fournisseur. Alimentez-le depuis le DCS existant via des passerelles OPC DA / OPC UA. Continuez à faire tourner l'installation exactement comme avant. Cette phase seule débloque 80% de la valeur des données sans un seul risque pour la production. Elle se rembourse généralement en douze mois grâce aux cas d'usage analytiques qu'elle permet.

Phase deux : migrer la couche superviseur. Remplacez le SCADA fournisseur par un indépendant (Ignition, Zenon, ou sur mesure) tournant aux côtés de l'existant. Les opérateurs peuvent faire tourner les deux pendant une période de transition. La propriété d'ingénierie de l'IHM passe du fournisseur à l'opérateur.

Phase trois : migrer les boucles de contrôle non critiques vers des PLC indépendants. Systèmes utilitaires, pompes auxiliaires, manutention de matériaux, skids de comptage — systèmes où un arrêt contrôlé n'est pas un événement à l'échelle de l'installation. Cette phase est celle où l'équipe apprend à ingénierer sur la nouvelle pile dans les conditions réelles de l'installation.

Phase quatre : migrer le contrôle primaire, préserver la sécurité. Les boucles de procédé centrales passent à des contrôleurs PLC indépendants. Le système instrumenté de sécurité reste sur une plateforme certifiée SIL 3 — mais il peut être une plateforme concurrentielle, non verrouillée au fournisseur DCS. La couche de gestion d'actifs est reconstruite sur les standards FDI et les descriptions d'appareils ouvertes.

Fait dans cet ordre, la migration est un programme de trois à cinq ans avec un ROI mesurable à chaque phase et zéro bascule héroïque. Fait dans le désordre, cela devient un arrachage-remplacement qui menace la production.

Pourquoi le MENA est le bon endroit pour le faire maintenant

Trois choses font de 2026 le bon moment. Premièrement, les grands fournisseurs ont épuisé leur levier de tarification — leurs frais de maintenance logicielle ont augmenté plus vite que l'inflation pendant une décennie et les opérateurs ont finalement commencé à pousser en retour avec des projets de migration approuvés en budget. Deuxièmement, le support des protocoles ouverts côté instrument a mûri au point où l'interopérabilité n'est plus une démonstration de laboratoire ; c'est une réalité d'approvisionnement. Troisièmement, les mandats de transformation numérique MENA — le plan de digitalisation algérien, Vision 2030 saoudien, UAE Smart Industry, Qatar Vision 2030 — exigent maintenant tous explicitement des architectures neutres du point de vue fournisseur dans leurs spécifications de nouvelle construction.

Les opérateurs qui commencent la migration maintenant, phasée correctement, auront une architecture indépendante stable d'ici 2030. Les opérateurs qui retardent heurteront les murs de conformité Vision 2030 avec une installation tournant encore sur un DCS propriétaire de 1998 — et à ce moment-là, la migration devient urgence, pas stratégie.

C'est la fenêtre. Elle se referme vers 2028.